El caos se ha apoderado de Tigo (Millicom International Cellular) cuando los accionistas están vendiendo sus portafolios en NASDAQ. Los extranjeros están viendo a Colombia como el foco más peligroso para esta multinacional de las telecomunicaciones.

Si invirtió en 2020, actualmente se encuentra significativamente en negativo, con un RoR negativo del 60%. ¿Quién invierte para perder?

Tigo, un activo incierto

Bueno, al contrario de lo que mucha gente dice, en realidad esta no es una «mala» empresa, aunque lo parezca.

En realidad, la empresa fue uno de los tres primeros desarrollos celulares (por licencia) a los que la FCC concedió una licencia, en Raleigh-Durham, Carolina del Norte. Después de dos años de planificación, la empresa comenzó a operar en 1982.

Cuando esta empresa se estaba desarrollando, sólo el 8% de la población mundial tenía servicio telefónico, y la idea de negocio de Millicom era cambiar eso, promoviendo la tecnología móvil global mediante el uso de estrategias locales.

En ese sentido, estaba muy adelantado a su tiempo, con una rica historia. Millicom fue una de las primeras empresas en establecer redes en el Reino Unido (la empresa conjunta Racal-Millicom se convirtió en Vodafone, China (a través de China Telecom Systems) y otras.

Supervisó Microtel Communications, asociándose con British Aerospace y Pacific Telesis, y más tarde se convirtió en Orange, que a su vez fue fusionada y adquirida por la nueva empresa matriz Mannesmann, que luego se incorporó a Vodafone.

Pero una rica historia como esta sólo es de ayuda limitada si los resultados actuales no satisfacen las demandas. Y Millicom ha abandonado África y otros mercados en crecimiento para centrarse esencialmente en un área: América Latina.

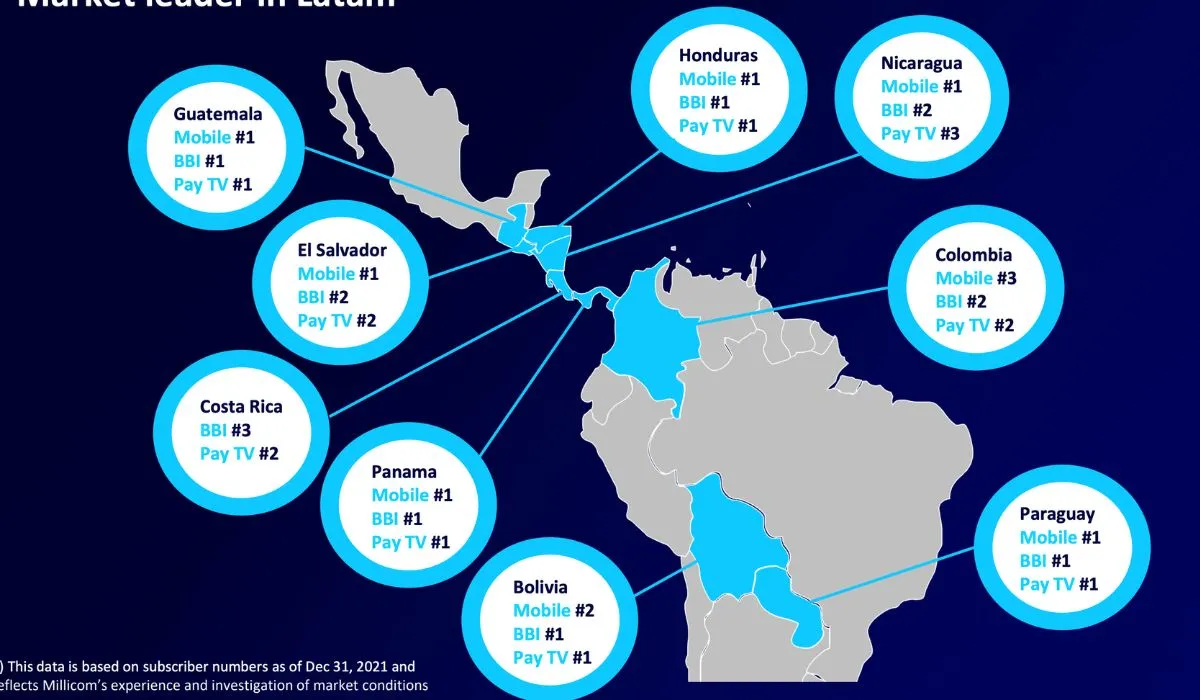

Las operaciones de la compañía en LATAM se centran en áreas como Colombia, Panamá, Nicaragua, Guatemala y áreas similares. Si cree que estas no son geografías tan estables para operar, es porque no lo son.

En general, se puede decir que la empresa está creciendo más rápido en los países más pequeños que en los más grandes, aunque es importante comprender que solo Bolivia y Colombia representan el 43% de los ingresos por servicios a domicilio.

Le interesa: Industrialización de Colombia motiva a los inversionistas de Tecnoglass.

La rentabilidad de Tigo

Un buen margen de EBITDA para una empresa de telecomunicaciones es de 40%+ en los mercados nacionales y de 35-37% de EBITDA en márgenes secundarios. Los márgenes actuales de TIGO están más cerca del 32,4% en mercados nacionales como Colombia.

Algunos de los problemas a nivel local tienen que ver con la inflación. Colombia tiene una de las tasas de inflación más significativas de todos los promedios del país. Estados Unidos se encuentra actualmente en el 3%. El promedio país TIGO está en 4,6%. Colombia tiene un 12,1%, por lo que obviamente se puede ver qué tipo de problema trae esto.

Colombia es realmente el único «problema de márgenes» que existe.

Lea más: Ecopetrol recibe $2.000 millones de dólares del gobierno Petro.